自6月3日起,中金所对股指期货实施跨品种单向大边保证金制度。当天,IF、IH、IC三大期指成交量及持仓量较前一交易日均有明显增加。其中,IF、IH主力合约的日成交量均较前一日增加一成以上。

此前,中金所发布公告称,根据《中国金融期货交易所结算细则》的规定,自2019年6月3日(周一)结算时起,对沪深300股指期货、上证50股指期货和中证500股指期货的跨品种双向持仓,按照交易保证金单边较大者收取交易保证金。

官方回应:有效降低市场成本,促进功能发挥

中金所相关负责人表示,下一步中金所将持续依法依规加强金融期货市场监管,切实履行一线监管职责,强化监管效能,维护金融期货市场安全平稳运行。

股指期货跨品种单向大边保证金制度,是指对沪深300股指期货、上证50股指期货和中证500股指期货的跨品种双向持仓,按照交易保证金只收取单边较大者收取交易保证金。

保证金制度是期货市场的一项基础性风险控制制度,在有效控制市场风险的前提下,通过实施单向大边保证金等制度安排,可以有效降低市场交易成本。

这意味着这一新的保证金规则实施后,量化投资者在期指跨品种双向持仓上,将能够大幅减少在期指对冲、套利等方面的保证金资金占用,从而有利于量化投资者在量化策略中持有更多A股股票现货仓位。

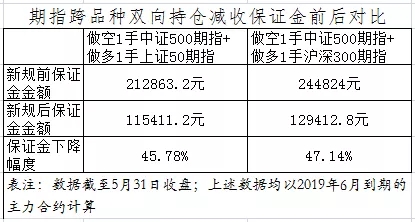

从对市场的影响来讲,此次制度最直接受益的是股指期货的跨品种套利策略。相比保证金制度调整前,跨品种可以释放略小于50%的资金。释放出的资金可以进一步入市交易,有推升股指期货市场流动性、降低市场冲击成本的作用。

从股指期货进行双边对冲或套利的A股量化投资者来讲,在期指保证金占用上,将由此下降接近一半。更重要的是,量化投资业内的分析认为,此次中金所减收期指跨品种双向持仓保证金,将显著提升量化对冲策略投资者在A股现货市场的股票配置。这一利好也便于各类市场参与者实施更为灵活的交易策略,更好地满足其多样化的交易需求。

同时,中金所加强了对股指期货的风控管理

除了股指期货将实施跨品种单向大边保证金制度外,中金所还对风控及异常交易管理做了进一步完善。

此次修订的主要内容包括:一是在《风险控制管理办法》中增加交易限额制度,进一步丰富和完善风控措施,防范市场风险;二是提升异常交易管理的制度层级,将监控指引升级为《异常交易管理办法》,明确实控关系账户组异常交易合并规则,严格打击大量自成交、频繁爆撤单、大额爆撤单等异常交易行为。加强会员管理责任。中金所相关负责人表示,下一步中金所将持续依法依规加强金融期货市场监管,切实履行一线监管职责,强化监管效能,维护金融期货市场安全平稳运行。

对于恶意做空和异常交易者,中金所一系列完善风控制度以及依规加强金融期货市场的监管举措,是悬挂在头顶的一把利剑。但是对于广大投资者,无疑是一剂强心剂,也对市场的自我调整及结构优化有着深远的影响。