14日晚间,A股最大的新闻,就是退市新规来了。沪深交易所发布了改革后的退市制度征求意见稿!

12月14日晚间,深沪交易所分别发布退市新规(征求意见稿),在退市标准、退市程序上进行具体优化。

此前的12月11日中国证监会新闻发言人在证监会新闻发布会上回答关于退市制度改革进展情况的提问时表示,沪深交易所正在修订退市相关规则,拟于近期公开征求意见,退市制度改革有望在年内落地。

沪深两市交易所表示,2020年3月1日生效实施的新《证券法》,对退市有关条款进行了修改,根据新《证券法》的要求,在中国证监会的统一部署下,两交易所启动了新一轮改革和完善退市制度的工作。

其中完善了4类强制退市指标,分别是取消单一退市指标,新增组合财务指标、新增市值退市指标、新增信息披露、规范运作退市指标、明确财务造假退市判定标准

退市新规15大要点

交易类指标方面,将原来的面值退市指标修改为“1元退市”指标,同时新增“连续20个交易日在本所的每日股票收盘总市值均低于人民币3亿元”的市值指标财务类指标方面,取消了原来单一的净利润、营业收入指标,新增扣非前后净利润为负且营业收入低于人民币1亿元的组合财务指标。明确财务造假退市判定标准即新增“根据中国证监会行政处罚决定认定的事实,公司披露的年度报告存在虚假记载、误导性陈述或者重大遗漏,上市公司连续三年虚增净利润金额每年均超过当年年度报告对外披露净利润金额的100%,且三年合计虚增净利润金额达到10亿元以上;

或连续三年虚增利润总额金额每年均超过当年年度报告对外披露利润总额金额的100%,且三年合计虚增利润总额金额达到10亿元以上;

或连续三年资产负债表各科目虚假记载金额合计数每年均超过当年年度报告对外披露净资产金额的50%,且三年累计虚假记载金额合计数达到10亿元以上(前述指标涉及的数据如为负值,取其绝对值计算)”的量化指标。

取消暂停上市和恢复上市环节,明确上市公司连续两年触及财务类指标即终止上市简化退市流程整理期,缩短至15个交易日取消交易类退市情形的退市整理期设置,退市整理期首日不设涨跌幅限制,将退市整理期交易时限从30个交易日缩短为15个交易日;

将重大违法类退市连续停牌时点从收到行政处罚事先告知书或法院判决之日,延后到收到行政处罚决定书或法院生效判决之日。新增规范类指标,信息披露、规范运作存在重大缺陷且拒不改正和半数以上董事对于半年报或年报不保真两类情形。出现上述情形,且公司停牌两个月内仍未改正,实施退市风险警示,再有两个月未改正,终止上市。新增“信息披露或者规范运作等方面存在重大缺陷”退市指标。具体情形包括:证券交易所失去公司有效信息来源;公司拒不披露应当披露的重大信息,严重扰乱信息披露秩序,并造成恶劣影响等。上市公司存在前述违规情形且拒不改正的,将坚决予以出清。新增普通投资者首次买入风险警示股票签署风险揭示书的要求。在交易机制方面,对风险警示股票设置交易量上限,投资者每日通过集中竞价、大宗交易和盘后定价交易累计买入单只风险警示股票的数量不得超过50万股。深市设立包含风险警示股票和退市整理股票在内的风险警示板,对风险警示股票予以“另板揭示”。沪深交易所均取消可转债暂停上市安排,不再对可转债另行规定终止上市条件,明确公司股票终止上市的,可转债同步终止上市。严厉打击恶意规避退市行为以往退市实践中,上市公司在连续两年亏损或净资产为负值被实施退市风险警示后,在下一个会计年度通过各种“财技”打擦边球,实现“报表式”盈利。即使年审会计师事务所因前述情况对公司出具了无法表示意见审计报告,公司股票也能规避退市,这种情况为市场所诟病。

为了落实《国务院关于进一步提高上市公司质量的意见》中关于严厉打击恶意规避退市行为的要求,本次改革将审计意见退市指标纳入财务类退市类型,并和其他财务指标交叉适用,进一步严格退市执行。

例如,上市公司如第一年触及净资产为负、净利润和营业收入的组合指标或审计意见类型任一指标,其股票被实施退市风险警示,第二年如再次触及净资产为负、净利润和营业收入的组合指标之一,或者年报被出具保留意见、无法表示意见或否定意见,其股票将直接终止上市,彻底堵住规避空间。

新增四种风险警示类型:最近一年被出具非标审计报告;最近三年扣非净利孰低者均为负值,且最近一年审计报告显示公司持续经营能力存在不确定性;违规担保余额超一千万元或达净资产的5%以上;无实控人的公司,向第一大股东提供关联资金较大。过渡期怎么安排?对于股票已暂停上市的公司,在2020年年报披露后,仍按照此前股票上市规则相关规定判断其股票是否符合恢复上市条件或触及终止上市标准,并按照前述规则规定的程序实施恢复上市、终止上市。

对于股票已被实施退市风险警示或其他风险警示的公司,在2020年年度报告披露前,其股票继续实施退市风险警示或其他风险警示;根据2020年年报披露情况有以下四种处理方式:

触及新规退市风险警示或其他风险警示情形的,按照新规对其股票实施退市风险警示或其他风险警示; 未触及新规退市风险警示情形但触及股票上市规则暂停上市标准的,不实施暂停上市,对其股票实施其他风险警示,并在2021年年报披露后按照新规执行,未触及新规其他风险警示情形的,撤销其他风险警示; 未触及新规退市风险警示情形且未触及股票上市规则暂停上市标准的,撤销退市风险警示; 未触及新规其他风险警示情形的,撤销其他风险警示。一张图看懂

证监会的思维,要把空壳公司,僵尸公司赶走,而大白马和行业龙头,会进一步获得溢价,抱团可能进一步强化!

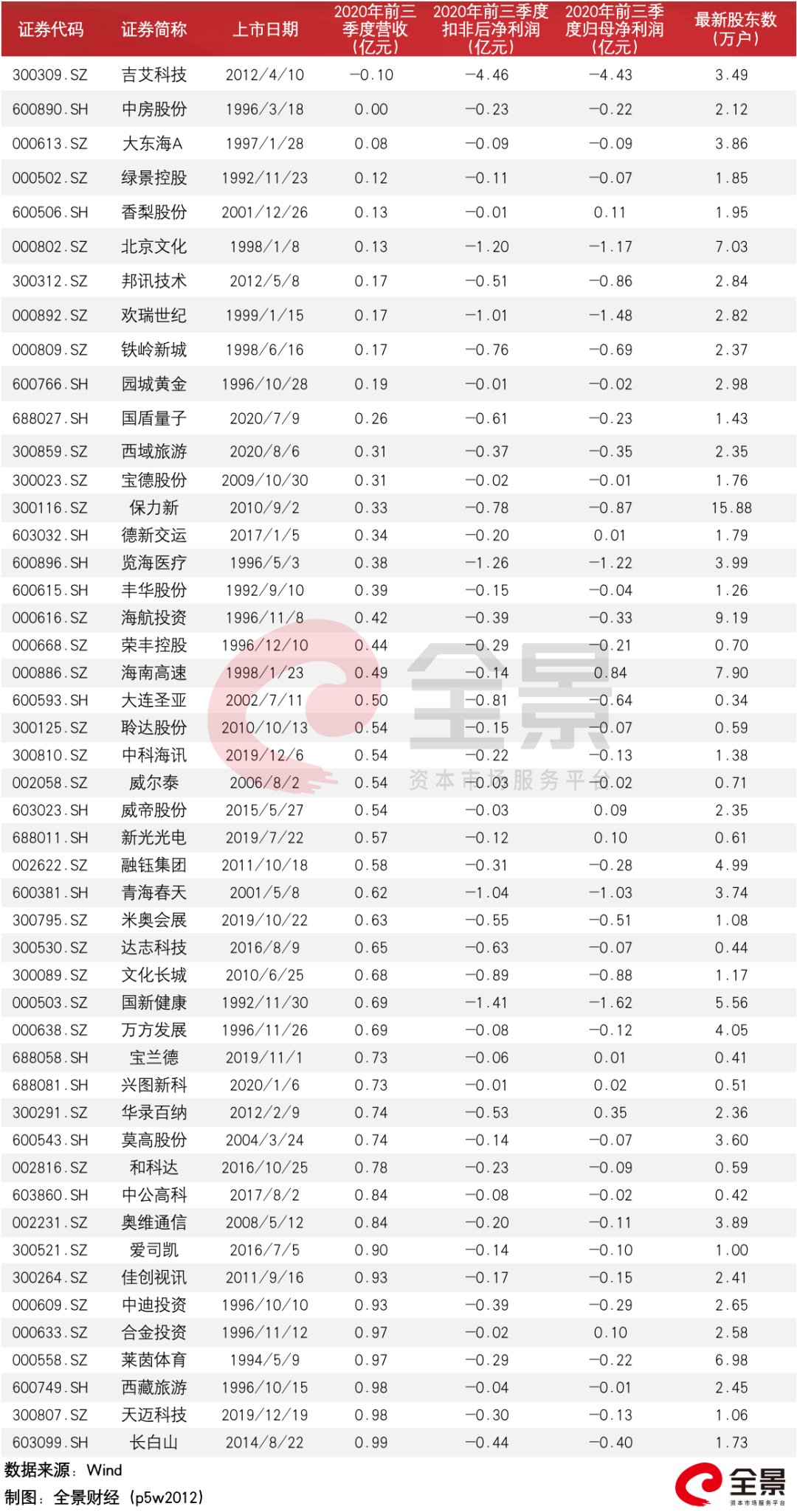

48家上市公司前三季度或触及被“ST”风险

根据财务指标新规,非ST公司,财务类退市风险警示情形、退市指标及新增重大违法退市指标均以2020年为首个起算年度。

截至今年前三季度,有48家上市公司的营收低于1亿元,且扣非前/后净利润为负。若这些公司在今年第四季度没有办法达到对应的财务标准,这些公司或存在被ST的可能。若连续两年触及,则将被终止上市。

需要注意的是,采用科创板第五套标准上市的公司自上市后第4个完整会计年度才开始适用上述退市财务指标。

wind数据显示,上述48家公司涉及的股东累计达137万户,平均每家公司涉及2.86万户股东,请投资者理性投资,注意相关风险。

从上述公司的具体业绩来看,吉艾科技前三季度业绩均为为负数,该公司解释这主要是因为部分收购处置类资产公允价值降低,按公司会计核算原则在营收列报导致。

已被暂停上市股票危险了

若从整个A股市场来看,200余只ST股面临着去留的问题。

按照最新的征求意见稿,已暂停上市的,2020年年报披露后,仍按老办法;已实施风险警示的,有三种处理方式:

未触及新规退市风险警示和其他风险警示情形的,撤销警示;未触及新规退市风险警示,但触及旧暂停上市规则的,不暂停上市,实施其他风险警示;触及新规退市风险警示和其他风险警示,按照新规实施风险警示。wind数据显示,目前有16家上市公司处于暂停上市状态,若2020年继续不满足相关要求,就会被终止上市。

财务造假退市标准变宽松了?

退市新规征求意见稿出来之后,投资者们也在纷纷找漏洞。

按照新规,“财务造假”这一段是这么规定的:过去3年虚增利润、净利润每年平均金额均超当年相应数据的100%,且总额超10亿元;或资产负债表各科目过去3年虚假记载金额合计数额超净资产50%,且总额超过10亿元。

华泰联合证券前保荐代表人王骥跃表示:“财务造假的上市公司可以放心了,因为新规规定的造假退市标准实在是太低太低了!”

王骥跃老师举了个例子:连续三年,且每年造假都超过当年对外披露的利润的100%,且累计超过10亿元,才触及退市标准!

所以,只要资产负债表做的时候小心点儿,利润表几乎可以随便造!实际1000万利润造假到1亿,造多少年都不会退市,因为造假金额占比到不了100%!实在控不住比例,那就不要连续三年造假就行了,造两年老实一年就退不了,只造一年更是不用担心!

不过,目前还是征求意见稿,征求意见将于12月28日结束。在后续落实工作方面,上交所将按照中国证监会统一部署,通过多种形式广泛听取市场意见。征求意见结束后,上交所将根据征求意见情况,及时完成《股票上市规则》《科创板股票上市规则》和相关配套业务规则的修订完善,并报送证监会审批通过后正式对外发布实施。

深交所表示,在征求意见稿发布后,将通过座谈会等方式广泛听取各方意见,抓紧推进退市相关规则的修订完善。同时坚守“零容忍”底线,依法履行退市职责,严格落实退市制度,坚决打击财务造假等违法违规行为,对触及退市标准的公司“一退到底”。

根据退市规则“连续两年净利亏损(扣非前后)且营收低于1亿”的财务指标新规,筛选出一些非ST公司今年前三季度营收低于1亿元,且今年前三季度和去年扣非前或扣非后净利润均为负。故我们整理出了《退市新规相关概念股名单》免费送给大家。关注工纵号:”八八伍财经“限时领取,先到先得!